- Inicio

- comunicaciones

- noticias

- imacon aumenta 16 anual en mayo 1

IMACON AUMENTA 1,6% ANUAL EN MAYO

El Índice Mensual de Actividad de la Construcción (IMACON) aumentó 1,6% anual en mayo, cifra marginalmente superior a los observados durante marzo y abril, 0,2% y 1,3%, respectivamente. Con ello, el indicador acumula un alza de 0,1% en doce meses, sustentado principalmente por la ejecución de proyectos habitacionales y la actividad en obras de mantención y reposición de capital.

Javier Hurtado, gerente de Estudios de la Cámara Chilena de la Construcción (CChC) señaló que “el ritmo de crecimiento de la actividad sectorial permanece prácticamente estancado bajo su tasa promedio histórica de 4,6% anual[1], coherente con la insuficiente rotación de nuevos proyectos de inversión en infraestructura sobre todo en el sector de la minería[2]”.

De esta manera, en el resultado del IMACON incidió favorablemente el aumento de la contratación de mano de obra, el mayor crecimiento de la demanda de materiales para la construcción y el repunte experimentado por la actividad de Contratistas Generales (CC.GG). Por el contrario, la superficie autorizada para la edificación profundizó su caída interanual respecto de la observada en abril pasado, debido a la mayor base de comparación, entre otros factores, anotando 1,24 millones de m2 en mayo, ubicándose por debajo del promedio de los últimos cuatro años (1,36 millones de m2), basado en la serie desestacionalizada y expresada en trimestres móviles.

Por otra parte, el indicador de confianza de los empresarios de la construcción, aunque con altibajos, permanece en zona claramente pesimista, similar a las expectativas de los empresarios y consumidores sobre el desempeño de la actividad agregada. Adicionalmente, las condiciones de acceso al crédito continúan restrictivas por el lado de la oferta, tanto para personas como empresas y en todos los segmentos, según la reciente encuesta de créditos bancarios elaborada por el Banco Central. Esta situación, limita el financiamiento para la ejecución de nuevos proyectos, particularmente, en los segmentos de empresas inmobiliarias y constructoras. Lo anterior se da en un contexto donde aumenta la demanda por créditos vinculados al sector construcción, al mismo tiempo que las tasas de colocación de créditos para la vivienda se mantienen relativamente bajas. De persistir esta situación, no se vislumbran escenarios de crecimiento mayores a los observados en los últimos meses.

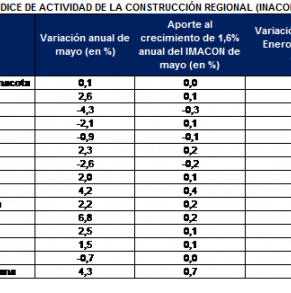

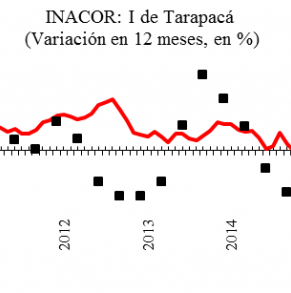

INACOR DE MAYO

En mayo la situación de bajo dinamismo de la mayoría de las regiones es similar a la observada en abril pasado. Así, la construcción de las regiones de la zona norte continúa desacelerándose, en línea con el deterioro del mercado laboral y los menores despachos de materiales para la construcción de obra gruesa. El debilitado encadenamiento productivo hacia el sector construcción, debido a la maduración del ciclo de inversiones mineras hechas en años anteriores y el efecto del aluvión, son los principales factores que explican el estancamiento o desaceleración del sector.

En la zona centro, el Informe de percepción de negocios destaca la escasez de nuevos proyectos de inversión privada en construcción durante 2015.

Por último, en la zona sur las menores iniciativas de inversión privada han sido parcialmente compensadas por el mayor gasto público en obras de ingeniería, lo que ha evitado descensos en el indicador regional.

Con todo, el INACOR de las Regiones de Antofagasta, Atacama, O’Higgins volvieron a experimentar las mayores contracciones durante el mes de mayo. Este resultado se debe, entre otros factores, al efecto de base de comparación exigente, a la escasa o nula inversión productiva que permita renovar la cartera de proyectos que se habría materializado o se encuentra en su etapa de terminación de obras.

GALERÍA DE FOTOS